Het aantal ondernemers met een betalingsachterstand op zowel een consumptief als een zakelijk krediet is eind 2021 met 20 procent toegenomen in vergelijking met een jaar eerder. Dit blijkt uit de Schulden Monitor, een jaarlijks terugkerend statistisch rapport van Stichting BKR dat inzicht geeft in het financieel welzijn van Nederland.

Grote stijging van personen met zowel zakelijk als consumptief krediet

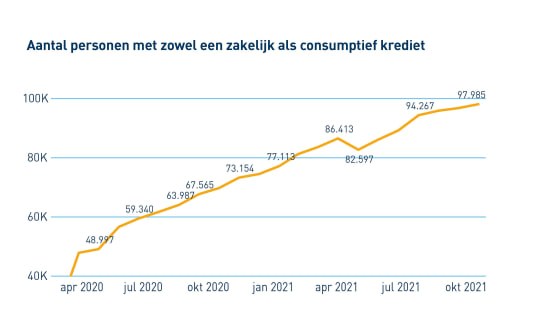

Het aantal ondernemers met zowel een zakelijk als een consumptief krediet bedroeg eind 2020 ruim 73 duizend en steeg een jaar later naar bijna 98 duizend. Een stijging van maar liefst 35 procent. Op jaarbasis steeg het aantal ondernemers met alleen een zakelijk krediet van 207 duizend naar 250 duizend, een stijging van 34 procent.

Zakelijke kredieten niet gereguleerd

De markt voor consumptieve kredieten is gereguleerd, het zakelijk krediet niet. Op de consumptieve kredietmarkt geldt bijvoorbeeld een maximumrente, maar dat is voor zakelijke kredieten niet geregeld. Kredietverstrekkers die alleen zakelijk krediet verstrekken, hebben bijvoorbeeld niet de verplichting om kredieten te registreren. Zodoende is er weinig zicht op het werkelijke aantal verstrekte zakelijke kredieten.

Inzicht van belang voor financieel welzijn

Peter van den Bosch, bestuursvoorzitter van Stichting BKR: “De groep ondernemers die zowel een zakelijk als een consumptief krediet hebben neemt toe, alsmede simultane achterstanden van personen die beide kredieten hebben. Aan de andere kant schetsen de cijfers een ontwikkeling waar het volledige beeld van ontbreekt. Banken die enkel zakelijke kredieten verstrekken hebben geen verplichting om zakelijk kredieten te registreren. De vraag die rijst is bijvoorbeeld hoeveel betalingsachterstanden op een consumptief krediet worden afgelost door het aangaan van een zakelijk krediet. Zo wordt het ene gat met het andere gedicht. Als stichting hebben we een belangrijke rol in de keten om schulden en overkreditering tegen te gaan, maar zonder volledig overzicht blijft het op het gebied van zakelijke kredieten een blinde vlek.”

*Definitie betalingsproblemen

Er is sprake van een betalingsprobleem als in het kredietstelsel door de aangesloten organisaties één of meerdere van de onderstaande situaties zijn gemeld door de kredietaanbieder:

- er is een achterstand ontstaan op een lopend krediet;

- er is een aflossingsregeling getroffen, nadat zich een situatie van een betalingsachterstand heeft voorgedaan;

- de betaling van het restant of de gehele vordering is opgeëist;

- er is een bedrag van € 250 of meer afgeboekt;

- de persoon heeft een schuldregeling.